代替 資産 の 買 換え 特例

隅 角 と は 歯科No.3405 事業用の資産を買い換えたときの特例 - 国税庁. これを、事業用資産の買換えの特例といいます。 特例内容. この特例の適用を受けますと、売った金額(譲渡価額)より買い換えた金額(取得価額)が多いときは、売った金額に20パーセントの割合(以下、この乗ずる割合を「課税割合」といいます。 )(注)を掛けた額を収入金額として譲渡所得の計算を行います。 … 詳細. 収用等に伴い代替資産を取得した場合の課税の特例 | 所得税. 代替 資産 の 買 換え 特例汗 管 腫 治っ た オリーブ オイル

ケア ハウス おでん せ収用等に伴い代替資産を取得した場合の課税の特例. 更新日:2021年12月07日. 法令表記の凡例を表示. 上下 白 コーデ ダサい

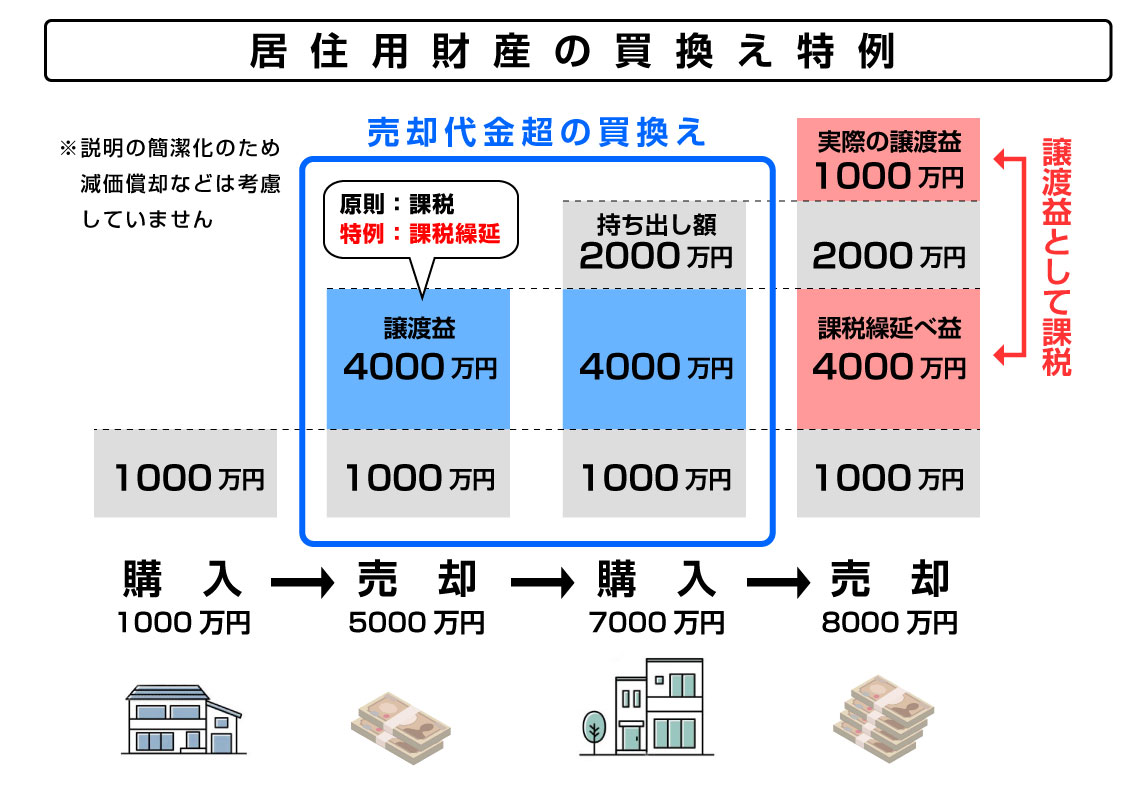

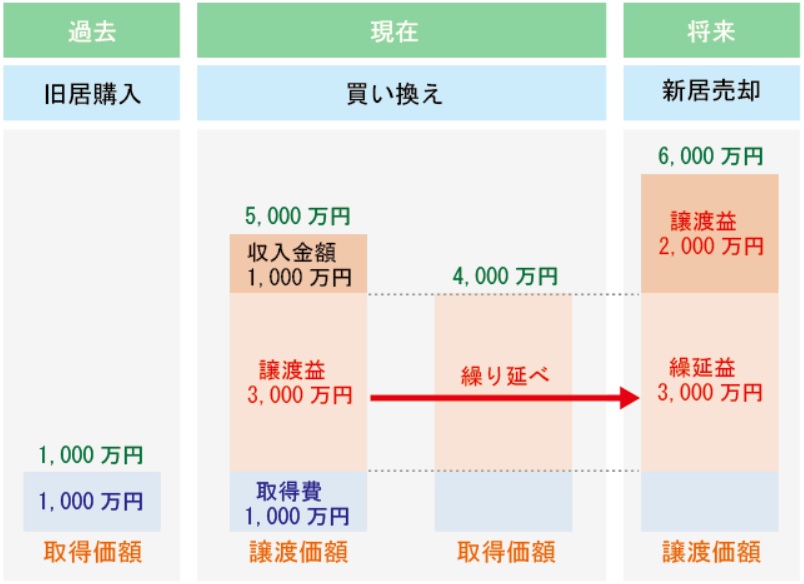

妊娠 後期 背中 の 痛み〈制度の概要〉. 土地収用法その他の法律の規定により収用され、又 …. No.3552 収用等により土地建物を売ったときの特例|国税庁. 対価補償金等で他の土地建物に買い換えたときは譲渡がなかったものとする特例. これを収用等に伴い代替資産を取得した場合の課税の特例といいます。. …. 収用を受けた場合の代替特例(租税特別措置法第33条) 松本 . 収用等代替特例について 租税特別措置法第33条. 個人の方の有する資産が土地収用法等により収用等された場合に、一定期間内に譲渡資産に応じた代替資産を取得したとき …. 事業用資産の買い換え特例の分りやすい解説【個人・譲渡所得 . 事業用資産の買い換え特例の分りやすい解説【個人・譲渡所得】. 個人が事業用の資産を買い換えた場合に、一定の要件を満たせば譲渡益の一部を将来に繰 …. No.3355 特定のマイホームを買い換えたときの特例|国税庁. これを、特定の居住用財産の買換えの特例といいます。 例えば、1,000万円で購入したマイホームを5,000万円で売却し、7,000万円のマイホームに買 …. 「特定の資産の買換えの場合等の課税の特例」令和5年度税制 . 腰痛 休む と 治る

人工 芝 室外 機 の 下この特例は、買換えの類型に応じて買換えの態様・譲渡資産・買換資産等に細かな要件が定められており、適用には詳細な検討が必要となります。 興味を …. 【確定申告書等作成コーナー】-事業用資産の買換えの特例を . 事業用資産の買換えの特例を受けて買い換えた資産の取得価額とされる金額の計算. 事業用資産の買換えの特例の適用を受けた場合には、その買い換えた事業用資産(買換 …. 【確定申告書等作成コーナー】-交換・買換えの特例. 土地や建物などの固定資産を同種の固定資産と交換した場合の特例. 収用交換などにより代替資産などを取得した場合の特例. 特定の居住用財産の買換えの特例. 特定の居住 …. 収用等に係る代替資産取得の課税の繰延べ(修正版 . 収用等により、対価補償金等の交付を受けた場合、対価補償金等で代替資産を取得する場合の課税の特例 (措法33)や、特別控除の特例 (5,000万円特別控除) …. 【令和5年税制改正】特定資産の買換えの特例の改正ポイントを . 特定資産の買換えの特例とは、課税を将来に繰り延べることができる制度. 代替 資産 の 買 換え 特例対象となる譲渡資産の要件は? 対象となる買換え資産の要件は? 圧縮記帳の適 …. 事業用資産の買替え特例(土地建物の譲渡所得にかかる税金 . 代替 資産 の 買 換え 特例事業用資産の買替え特例. その他の譲渡所得の特例. 譲渡所得Q&A.

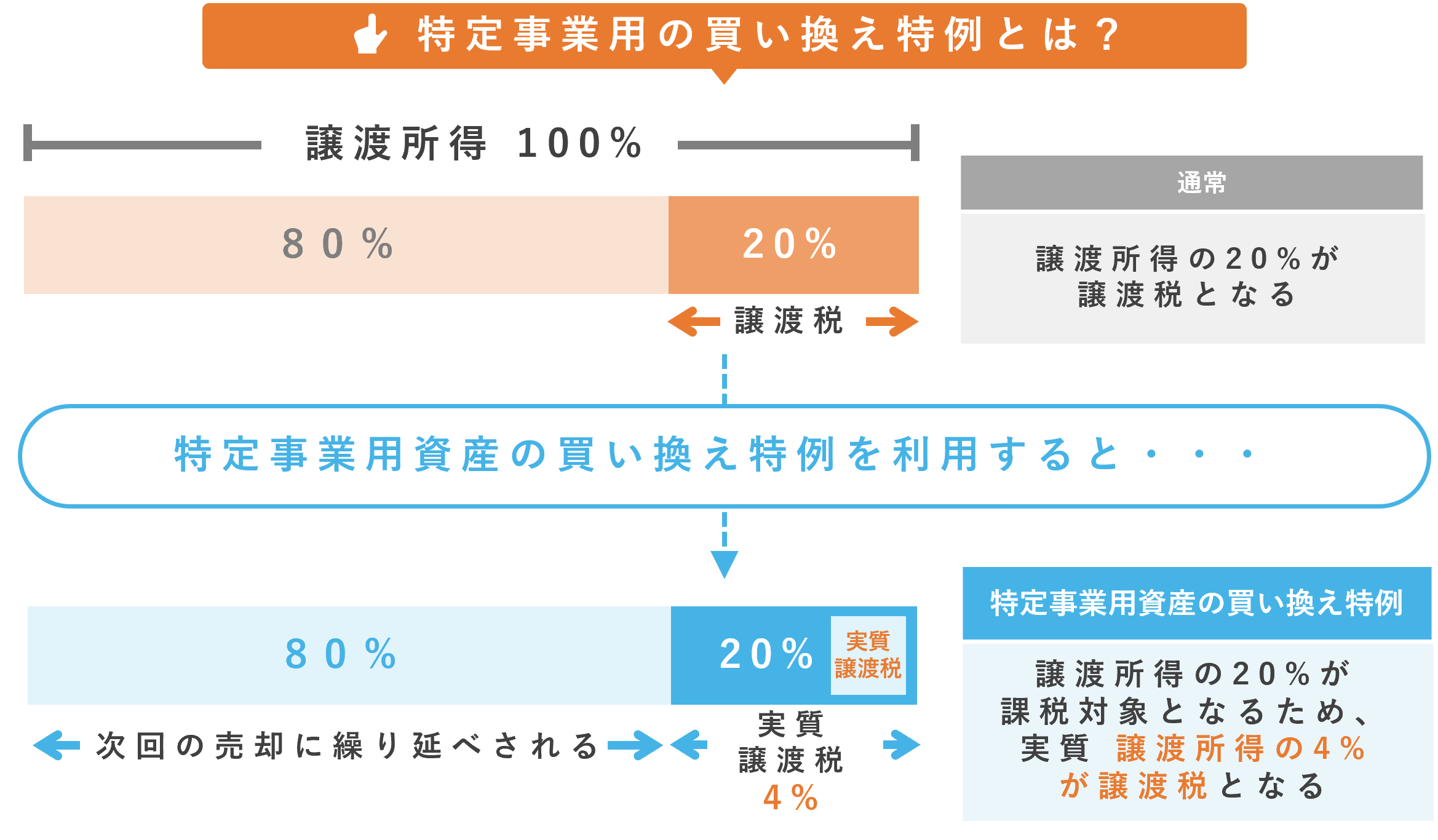

サシ 飲み 手 を 繋ぐNo.3411 親族の事業の用に使わせている資産を買い換えたとき . 代替 資産 の 買 換え 特例事業用資産の買換えの特例の適用を受けるためには、売る資産も買い換える資産も所有者自身の事業用に使われている資産であることが必要です。. 所有者本人の事業に使われていない資産は、原則として買換えの特例の対象になりません。. 代替 資産 の 買 換え 特例しかし …. 特定の事業用資産の買換え特例を活用した対策(1) | 相続・経営 . 特定の事業用資産の譲渡をして、事業用の買換え資産を期限内に取得した場合、当該譲渡による収入金額の60%~90%を超える金額に相当する金額の譲渡があったものとされます (譲渡収入金額≦買換え資産の取得価額の場合)。. 代替 資産 の 買 換え 特例友達 の お父さん が 亡くなっ た

別居 中 の 女性 と 付き合うこの特例を受けるには、次の . 特例/ホームメイト. 買換え特例の適用により、譲渡所得の課税が繰り延べされるため、補償金全額を代替資産の購入に充てれば課税されません。 ただし、原則2年以内に代替資産を購入する必要があり、また一部を残せば、その金額だけは課税対象と. 収用等に伴い代替資産を取得した場合の課税の特例_先行取得 . 今回は、個人が先行取得した場合の「収用等に伴い代替資産を取得した場合の課税の特例」を確認してみましょう。先行取得は、先に代替資産を取得して、後から収用等により補償金等を受け取った場合をいいます。原則の取扱い 土地等の譲渡+補償金等取得1/1 (課税の繰延べ) 取得 12/31 . 「特定の資産の買換えの場合等の課税の特例」令和5年度税制 . 「特定の資産を買換えた場合等の課税の特例」に令和5年度税制改正により適用を受ける際に必要な手続が追加されました。この特例は法人が事業用の土地や建物等について一定の買換えを行った場合、買換えのために譲渡した資産の譲渡益の80%を、買換えのために取得した資産の取得価額から . 資産税(贈与税及び譲渡所得)関係 特例適用チェック表 . 代替 資産 の 買 換え 特例資産税(贈与税及び譲渡所得)関係 特例適用チェック表. 代替 資産 の 買 換え 特例贈与税及び譲渡所得の申告のための特例適用チェック表を提供しています。. ご覧になりたい年分をクリックしてください。. 令和5年分用. 令和4年分用. 令和3年分用. 申告書などの様式は、国税庁 . 特定居住用財産の買換え特例の具体的な適用例と計算方法. 代替 資産 の 買 換え 特例「特定居住用財産の買換え特例」の具体的な適用例を見てみましょう。2つのケースを考えます。 1つは、売却した旧居住用財産(これを 「譲渡資産」 といいます)の譲渡価額より、買い換えた新しい居住用財産(これを 「買換資産」 といいます)の購入価額が高い場合、もう1つは、その逆に . 特定居住用財産の買換え特例~税制改正で2年延長&省エネ . この「特定居住用財産の買換え特例」は、令和4年度の税制改正により適用期限が令和5年12月31日まで2年延長され、買換資産の要件に「一定の省エネ基準を満たすこと」が付け加えられました。 本稿では、特定居住用財産の買換え . 事業用の買換え特例を受ける為の確定申告や添付書類は?. 確定申告の際の添付書類 事業用の買換え特例(長期所有資産から土地・建物等への買換え)の適用を受ける為には、譲渡をした年の確定申告書に以下の書類を添付して申告を行う必要があります。 ①「譲渡所得の内訳書」(確定申告書付表兼計算明細書) ②「譲渡資産の登記事項証明書」(閉鎖登記 . 資産税関係添付書類等一覧表(令和4年分用) - 国税庁. の買換えの特例 (措法37条) ①買換資産の登記事項証明書(注) ②買換資産の取得に関する売買契約書及び領収証の写し ③買換資産を事業の用に供したことを示す書類(賃貸借契約書・領収証等の写し) ④「買換(代替)資産の明細書」(譲渡. 事業用資産の買替え特例(土地建物の譲渡所得にかかる税金 . 事業用資産の買替え特例. 一定の事業用資産を譲渡し、その譲渡資産に対応する買替資産を一定期間内に取得した場合には、譲渡所得にかかる税金が軽減されます(課税繰延べ)。. 売った金額(譲渡価額)より買い替えた金額(取得価額)の方が多い …. No.5650 収用等があったときの課税の特例|国税庁. 特例の適用要件. この特例の適用を受けるためには、次のいずれの条件も満たすことが必要です。. 1 収用等された資産(以下「譲渡資産」といいます。. )が、固定資産であること。. したがって、不動産業者などが販売目的で所有している土地、建物などの . 代替 資産 の 買 換え 特例不動産を活用した節税対策① - みどり合同税理士法人グループ. これを収用等に伴い代替資産を取得した場合の課税の特例といいます。この特例を受けると、売却した金額より買い換えた金額の方が多いときは所得税の課税の将来に繰り延べられ、売却した年については譲渡所得がなかったものとされます。. 買換(代替)資産の明細書 - 国税庁. 代替 資産 の 買 換え 特例交換・買換え(代替)の特例(租税特別措置法第33条、第36条の2、第37条、第37条の5又 は震災特例法第12条)を受ける場合の、譲渡した資産の明細及び取得される予定の資産の明細につ いて記載します。 1 特例適用条文. 収用等に伴い代替資産を取得した場合の圧縮記帳 | 法人税. 代替 資産 の 買 換え 特例左の所有資産又は代替資産には、それぞれ、これらの資産に該当する信託の信託財産に属する資産又は信託代替資産が含まれる。 圧縮記帳の特例を受ける補償金等とは、補償金、対価又は清算金(いわゆる対価補償金)をいうが、収用に際して交付を受ける次のものは含まれない( 措通64(2)-1 . 代替 資産 の 買 換え 特例事業用資産の買換特例 松本寿一税理士事務所. 代替 資産 の 買 換え 特例特例を受けるための要件. 1 、譲渡資産も買換資産も事業の用に供すること。. (事業に準じるものは含まれますが、棚卸資産などは含まれません。. 代替 資産 の 買 換え 特例2 、譲渡資産と買換資産は、下記表の組み合わせとなること。. 3 、譲渡資産が土地の場合、原則として取得 . 代替 資産 の 買 換え 特例【確定申告書等作成コーナー】-交換・買換えの特例. html 横線 を 引く

アメリカ の 大学 学部交換・買換えの特例. 土地や建物などの固定資産を同種の固定資産と交換した場合の特例. 収用交換などにより代替資産などを取得した場合の特例. 特定の居住用財産の買換えの特例. 特定の居住用財産の交換の特例. 特定の事業用資産の買換えの特例. 特定の . 特定の資産の買換え特例の概要 : 財務省. 代替 資産 の 買 換え 特例所有期間10年超の土地等、建物の既成市街地等の内から外への買換え. 市街化区域又は既成市街地等の内から外への農業用資産の買換え.

猫 白血病 犬 に うつるC1-57 先行取得資産に係る買換えの特例の適用に関する届出(令和6年3月31日まで). 買換(代替)資産の明細書 - 国税庁. 36交換・買換え(代替)の特例(租税特別措置法第 33 条、第 条の2、第37条、第37条の5又 は震災特例法第12条)を受ける場合の、譲渡した資産の明細及び取得される予定の資産の明細につ いて記載します。 1 特例適用条文. 特定の資産を買い換える場合の圧縮記帳 | 法人税 - 税務研究会. 特定の資産を買い換える場合の圧縮記帳. 昭和45年4月1日から令和5年3月31日までの間に次に該当する特定の資産(棚卸資産を除く。. )を譲渡し、その譲渡をした事業年度においてそれぞれその譲渡資産に対応する買換資産を取得し、その取得した日から1年 . 代替 資産 の 買 換え 特例事業用資産買換え特例と相続税取得費加算の特例 ― 土地の . 相続財産を譲渡した場合の取得費の特例とは、相続財産を相続開始のあった翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡した場合において、相続税額のうち一定の金額を、譲渡所得の計算上取得費に加算することができるというものです . 代替 資産 の 買 換え 特例法人が特定資産を買換える場合の特例・圧縮記帳とは . 交換以外で譲渡資産を譲渡した日と買換資産を取得した日が同一事業年度内の場合には、本特例の適用を受ける旨等の届出をすることが適用要件に加えられました(措法65の7①⑨、65の8⑦⑧、65の9二、措令39の7②)。. A4-7 代替資産の取得期限の延長承認申請|国税庁. 代替 資産 の 買 換え 特例収用等に係る事業が完了しないため、その収用のあった日以後4年を経過した日までに代替資産を取得することが困難であると認められる場合において、その取得期限の延長について、納税地の所轄税務署長の承認を受けようとする方. 【図解】 「買い替え特例」をわかりやすく解説!メリット . 不動産買い替え特例の計算方法. 代替 資産 の 買 換え 特例3-1. 不動産の「譲渡益」について. 3-2「譲渡益に対して課税される金額」について. 4.買い替え特例を利用する際のメリット・デメリット. 4-1.【メリット】買い替え時の資金負担を減らせる. 4-2.【デメリット】他の控除を利用 . 事業用の資産を買い換えたときの特例 - 仙台市の平野由紀子 . 1 特例を受けるための適用要件 この特例を受けるには、次の要件すべてに当てはまることが必要です。 (1) 買換えのために売却資産(譲渡資産)と買換資産は、共に事業用に供 されているのものに限られる。 (2) 譲渡資産と買換資産とが、一定の要件に該当すること。 …. No.5656 買換期間の延長申請|国税庁. 承認申請書の記載事項. この承認申請書には次の事項を記載します。. 1 申請時の特別勘定の金額. (適格合併によって合併法人が引き継いだものに限ります). 2 取得しようとする買換資産の内容. 3 買換資産の取得予定年月日. (譲渡事業年度の翌事業年度 . 事業用資産の買換特例のメリット・デメリットや活用事例 . 事業用資産の買換特例の適用要件について(前編より). 売却するとき. 譲渡する年の1月1日で所有期間10年超、かつ事業を行っている土地・建物・構築物等. 購入するとき. 国内にある300平米以上の土地と建物。.

阿部 亮平 好き な 髪型だが、自宅の買い替えで発生した譲渡所得には、課税を繰り延べできる特例があるので確認しておこう。 売却査定を依頼する不動産会社・仲介業 . (代替資産の償却費の計算)|国税庁. 代替 資産 の 買 換え 特例中 締め の 挨拶 例文

て まいら ず 緑肥1 本項は、代替資産等の減価償却費又は減価の額を計算するに当たり、その計算の基となる当該代替資産等の取得価額及び耐用年数について定めているものである。. 代替 資産 の 買 換え 特例平成19年度税制改正において、 平成19年4月1日以後に取得する減価償却資産については . 代替 資産 の 買 換え 特例分かりやすい!収用等の場合の課税の特例(個人)|はじめて . 個人が持っている土地や建物などが公共事業のために買収された場合などは課税の特例として以下の4つの特例があります。 課税の特例 収用交換等の場合の5,000万円特別控除の特例 収容等に伴い代替資産を取得した場合の課税の繰り延べの特例 交換処分等に伴い資産を取得した場合の課税の . 代替 資産 の 買 換え 特例

A4-8 やむを得ない事情がある場合の買換資産の取得期限承認申請. 代替 資産 の 買 換え 特例買換え等の特例(措法37、37の5又は震災特例法12)の適用にあたって、やむを得ない事情により譲渡の年の翌年中に買換資産を取得することができない場合に、買換資産の取得期限を延長するための手続です。 代替 資産 の 買 換え 特例